Se prevé que las aerolíneas alcancen un beneficio neto total combinado de 23.000 millones de dólares en 2026, lo que representa aproximadamente la mitad de los 41.000 millones de dólares proyectados anteriormente. Las regiones que pierden y las que ganan.

La Asociación Internacional de Transporte Aéreo (IATA) publicó su último informe de perspectivas financieras para la industria aérea mundial, que muestra una reducción a la mitad de la rentabilidad como resultado de las interrupciones relacionadas con la guerra en Oriente Medio y los altos precios del combustible.

Sin embargo, el panorama regional es muy diferente. En el centro geográfico del conflicto en Oriente Medio, se espera que las aerolíneas de la región registren pérdidas colectivas debido a la débil demanda y las interrupciones operativas. Se prevé que todas las demás regiones generen beneficios, pero a niveles inferiores a las proyecciones anteriores. Los aspectos más destacados incluyen:

Se prevé que las aerolíneas alcancen un beneficio neto total combinado de 23.000 millones de dólares en 2026, lo que representa aproximadamente la mitad de los 41.000 millones de dólares proyectados anteriormente. También es aproximadamente la mitad de la estimación de beneficio neto de 45.000 millones de dólares para 2025.

Se prevé que el margen de beneficio neto sea del 2,0% en 2026, aproximadamente la mitad del 3,9% proyectado anteriormente. También es menos de la mitad del 4,2% estimado para el margen de beneficio neto en 2025.

Se prevé que el beneficio neto por pasajero transportado sea de 4,50 dólares, la mitad de los 9,10 dólares alcanzados en 2025 mientras que el operativo en 2026 sea de 48.000 millones de dólares (frente a los 76.400 millones de dólares de 2025), con un margen operativo neto del 4,1% (frente al 7,2% de 2025).

En tanto la rentabilidad del capital invertido (ROIC) sea del 4,3 % (frente al 6,6 % en 2025). Esta cifra se sitúa por debajo del coste medio ponderado del capital estimado en un 8,5 %. Esta diferencia pone de manifiesto, una vez más, la debilidad estructural del sector aéreo, donde las crisis de rentabilidad erosionan rápidamente la eficiencia del capital.

PREVISIONES IATA

Se prevé que los ingresos totales del sector alcancen los 1,165 billones de dólares en 2026 (un aumento del 9,4 % con respecto a los 1,065 billones de dólares de 2025).

Se prevé que el factor de ocupación de pasajeros continúe alcanzando máximos históricos, y se espera que las aerolíneas ocupen el 84,0% de los asientos durante el año. Esto supone una mejora con respecto al 83,5% registrado en 2025.

Se prevé que el número de pasajeros alcance los 5.100 millones en 2026 (un 2,4% más que en 2025).

Se prevé que el volumen de carga alcance los 71,7 millones de toneladas en 2026 (un 0,2 % más que en 2025).

“Las interrupciones relacionadas con la guerra en Oriente Medio y el aumento del precio del combustible han empeorado las perspectivas de las aerolíneas. A nivel mundial, se prevé que la rentabilidad de las aerolíneas se reduzca a la mitad en comparación con 2025. Los beneficios pasarán de 45.000 millones de dólares en 2025 a 23.000 millones este año. Y los márgenes se reducirán del 4,2% al 2,0%. Todos los resultados de las aerolíneas se ven afectados por el rápido aumento del 70% en el precio del combustible para aviones. Parte del coste adicional se está recuperando mediante el ajuste de precios y la mejora de la eficiencia, pero no será suficiente para mantener la rentabilidad al nivel del año anterior. Las aerolíneas más pequeñas, que comenzaron el año con balances débiles, sin duda están teniendo dificultades. A nivel regional, todas están en positivo, pero con un rendimiento financiero muy reducido, con la excepción de Oriente Medio. Las aerolíneas del Golfo se enfrentan a la incertidumbre operativa tras el cierre casi total del espacio aéreo al estallar la guerra. Estas aerolíneas están haciendo un trabajo extraordinario para mantener la conectividad, pero los importantes impactos financieros son inevitables”, declaró Willie Walsh, Director General de la IATA.

Incluso en los mejores tiempos, la industria aérea en su conjunto sufre de bajos márgenes y rendimientos por debajo del costo del capital. La crisis del precio del petróleo ha puesto a prueba la resiliencia financiera de las aerolíneas, ya que los márgenes netos se han reducido al 2,0% a nivel mundial.

“Las aerolíneas están soportando la peor parte de la crisis del precio del combustible. Si bien las tarifas aéreas están aumentando, las aerolíneas aún están absorbiendo parte del aumento en sus ganancias. Se espera que la ganancia neta por pasajero caiga a $4,50, la mitad de lo que fue el año pasado. En estas circunstancias, eso muestra resiliencia. Pero ni siquiera te comprarás un perrito caliente en la mayoría de las sedes de la Copa Mundial de la FIFA y no deja mucho margen si otros costos o impuestos comienzan a aumentar”, dijo Walsh.

Factores impulsores de las perspectivas

Se espera que los ingresos totales crezcan un 9,4% hasta $1,165 billones. Se espera que los ingresos por tonelada-kilómetro disponible (ATK) crezcan un 8,8%. Fuera del período extraordinario de la recuperación de la COVID-19, un aumento de esta magnitud solo se produjo recientemente en 2008, cuando el precio del combustible para aviones subió un 40% interanual, y en 2010, tras la crisis financiera mundial de 2009 y el consiguiente aumento del precio del combustible para aviones.

A pesar de las mejoras significativas, se espera que el crecimiento de los ingresos sea inferior al crecimiento de los gastos operativos del 13%, hasta alcanzar los 1,117 billones de dólares, lo que reducirá a la mitad la rentabilidad neta del sector, hasta los 23.000 millones de dólares en 2026.

Se prevé que los principales factores macroeconómicos que afectan a las aerolíneas empeoren en 2026, con una reducción del crecimiento del PIB al 2,5% (frente al 3,4% en 2025), un aumento de la inflación al 5,0% (frente al 4,1% en 2025) y una caída del crecimiento del comercio mundial al 1,9% (frente al 4,6% en 2025).

Ganancia

Se prevé que los ingresos por venta de billetes de pasajeros alcancen los 839.000 millones de dólares en 2026 (un 9,2 % más que los 768.000 millones de dólares de 2025). Dado que este crecimiento supera el previsto de la demanda del 2,1 % (medido en RPK o pasajeros-kilómetro de ingresos), las tarifas aéreas están subiendo para compensar parte del impacto de la caída del precio del petróleo. Se espera que la rentabilidad de los billetes de pasajeros crezca un 7 % y que el factor de ocupación alcance un nuevo récord del 84,0 %.

Se prevé que los ingresos complementarios y otros ingresos aumenten un 12,6 %, alcanzando los 165.000 millones de dólares. El rápido crecimiento de los ingresos complementarios refleja en gran medida las estrategias de las aerolíneas para maximizar los ingresos por cliente ante la crisis del petróleo. Por primera vez desde 2019, los ingresos complementarios representarán una mayor contribución a los ingresos totales que el transporte aéreo de carga.

Se prevé que los ingresos por carga alcancen los 162.000 millones de dólares en 2026 (un 7,2 % más que los 151.000 millones de dólares de 2025). Dado que se espera que el crecimiento de la carga, medido en toneladas-kilómetro (CTK), aumente solo un 0,7 % en 2026 (y apenas un 0,2 % en términos de carga transportada), el crecimiento de los ingresos se debe principalmente a que las aerolíneas recuperan los mayores costes derivados de la subida del precio del combustible. Se prevé que la rentabilidad de la carga crezca un 6,5 % en 2026 (tras tres años consecutivos de descenso).

Costos

Se prevé que los costos del combustible aumenten casi un 40%, pasando de 252 mil millones de dólares en 2025 a 350 mil millones de dólares en 2026. Esto se basa en un precio promedio esperado del petróleo crudo de 95 dólares por barril (Brent) para el año (un aumento del 37% con respecto a los 69 dólares de 2025). Se espera que el precio del combustible para aviones promedie 152 dólares por barril para el año (un aumento de casi el 70% con respecto a los 90 dólares de 2025). Se espera que el diferencial de precios (prima del combustible para aviones sobre el petróleo crudo Brent) promedie 57 dólares por barril, un máximo histórico.

A nivel mundial, las aerolíneas han cubierto aproximadamente un tercio de su consumo de combustible previsto para 2026, lo que ayuda a suavizar la volatilidad de los costos a corto plazo, pero no elimina la exposición a aumentos sostenidos de precios.

Además, muchas aerolíneas se cubren contra las fluctuaciones de los precios del petróleo crudo, ya que este mercado es más líquido, lo que las deja expuestas a aumentos en el diferencial de precios.

Se espera que el consumo total de combustible en 2026 se mantenga sin cambios con respecto a 2025, en 104 mil millones de galones. Por lo tanto, el aumento en el precio del combustible para aviones es el único responsable de elevar la participación de este combustible en los gastos operativos totales al 31,4 % en 2026, frente al 25,4 % en 2025.

Las aerolíneas también asumen el costo del cumplimiento del Plan de Compensación y Reducción de Carbono para la Aviación Internacional (CORSIA), estimado entre 1.200 y 1.600 millones de dólares, para compensar las emisiones de CO2 en el rango de 28,8 Mt a 81,5 Mt.

Se espera que el costo adicional de las compras de combustible de aviación sostenible (SAF) por parte de las aerolíneas alcance los 4.300 millones de dólares en 2026 para un volumen previsto de 2,4 millones de toneladas de SAF disponibles (0,8 % del consumo total de combustible). Esta cifra es ligeramente inferior a las estimaciones anteriores, ya que el diferencial entre el combustible para aviones y el SAF se ha reducido debido al aumento de los precios de los combustibles convencionales.

Se prevé que los costos no relacionados con el combustible alcancen los 767 mil millones de dólares (+4,0% respecto a los 737 mil millones de dólares de 2025), de los cuales los costos laborales constituyen el componente más importante (271 mil millones de dólares, +4,0% respecto a 2025). La fuerza laboral total empleada directamente por las aerolíneas ha llegado a 3,33 millones (un crecimiento del 1,0% respecto a 2025). La productividad por empleado (medida en ATK/empleado) ha disminuido ligeramente (-0,4%), ya que las aerolíneas priorizan la resiliencia operativa ante las interrupciones, especialmente debido a la mayor proporción de personal recién contratado tras la pandemia.

La escasez de aeronaves de reemplazo también genera costos adicionales. Las tarifas de arrendamiento de aeronaves han alcanzado niveles récord, lo que refleja la limitada disponibilidad de activos y la fuerte demanda de las aerolíneas que buscan expandir o renovar sus flotas. Las flotas más antiguas que operan las aerolíneas requieren más mantenimiento, lo que incrementa los costos en este ámbito.

Un dólar estadounidense más débil afecta aún más las perspectivas. El año pasado, el dólar se depreció alrededor de un 10 % frente a la mayoría de las monedas de sus socios comerciales, y este año es probable que se debilite alrededor de un 5 % (tras haber perdido aproximadamente un 2,5 % a finales de abril). En cierta medida, esto favorece el ciclo económico global, así como a las aerolíneas que no operan en dólares estadounidenses. Todas las facturas, especialmente las de combustible, y toda la deuda denominada en dólares estadounidenses resultan más baratas para las aerolíneas que operan en monedas que se han apreciado frente al dólar.

Riesgos y limitaciones

Los desafíos en la cadena de suministro persisten. A pesar de una recuperación gradual en las entregas, las condiciones de suministro siguen estando estructuralmente limitadas. La producción de aeronaves está aumentando, pero no al ritmo suficiente para cerrar la brecha creada durante la pandemia. Las entregas se mantienen por debajo de los niveles máximos previos a la COVID-19 y, por lo tanto, aún no logran reducir el déficit acumulado. Al mismo tiempo, la demanda de aeronaves nuevas se mantiene fuerte, con pedidos que continúan superando las entregas. Como resultado, la cartera de pedidos alcanzó los 18.100 en mayo de 2026, frente a los 17.000 de 2024, lo que representa más del 50% de la flota activa.

Hasta el momento, las aerolíneas han podido absorber una parte significativa de la capacidad faltante mediante una combinación de ajustes operativos y comerciales. Han extendido la vida útil de las aeronaves existentes, aumentado la utilización diaria y operado con factores de ocupación más altos, lo que les ha permitido compensar parcialmente el impacto de los retrasos en las entregas.

La escasez no solo eleva los costos, sino que también limita el crecimiento. Cabe destacar que la falta de aeronaves nuevas frenó, por primera vez en la historia, los avances en eficiencia de combustible en 2024 y 2025, eliminando el progreso habitual de la industria aérea en la reducción de emisiones de CO2. En el contexto actual, con perturbaciones geopolíticas adicionales que afectan a las cadenas de suministro globales, existe el riesgo de que este desequilibrio se consolide.

Las elecciones generan incertidumbre en el panorama macroeconómico. Se prevé que más de 40 países celebren (o ya hayan celebrado) elecciones nacionales en 2026, representando a más de 1.500 millones de personas en todo el mundo, lo que convierte a este año en otro hito para la democracia global. Entre las elecciones más seguidas se encuentran las de mitad de mandato en Estados Unidos en noviembre, las elecciones generales en Brasil en octubre y las elecciones legislativas en Israel también en octubre. Los resultados electorales determinarán las respuestas a la inflación, las tensiones comerciales, así como la política fiscal y monetaria, entre otros factores, dado que la crisis energética está redefiniendo las prioridades gubernamentales a nivel mundial.

La estanflación , la combinación de crecimiento lento y alta inflación, pondría a prueba la resiliencia del sector, en particular la capacidad de los viajeros para pagar tarifas más altas durante un período prolongado. Las encuestas de la IATA ofrecen motivos para la confianza a corto plazo, ya que el 49 % de los encuestados indica que espera pagar más por viajar en los próximos 12 meses que en los últimos 12 meses (mientras que el 43 % espera gastar aproximadamente lo mismo). Si bien el 83 % indicó ser más consciente de los costos, un número similar (86 %) también afirmó esperar que el precio del transporte fluctúe según las variaciones del precio del petróleo.

Las limitaciones de infraestructura siguen afectando al sector, con costes crecientes y restricciones al crecimiento. Ante la insuficiente capacidad de infraestructura para satisfacer la demanda, la guerra en Oriente Medio se ha convertido en una preocupación particular para las normas de asignación de franjas horarias en los aeropuertos. Se necesitan normas que permitan flexibilidad para evitar penalizaciones a las aerolíneas cuando el cierre o las restricciones del espacio aéreo o de los aeropuertos hayan limitado la posibilidad de utilizar las franjas horarias asignadas. Asimismo, los reguladores económicos deben garantizar que cualquier reducción de la demanda derivada de la guerra y sus consecuencias se compense con mejoras en la eficiencia en lugar de aumentos de tarifas.

Resumen regional

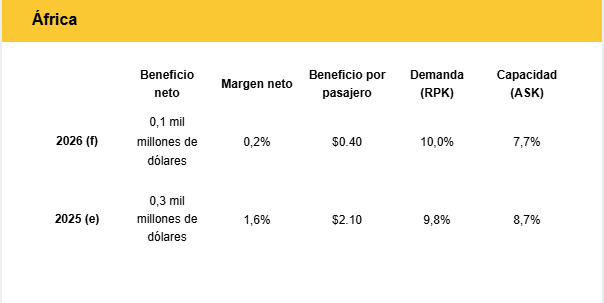

Las aerolíneas africanas con centros de conexión están experimentando el mayor crecimiento en el tráfico aéreo, que se desvía para evitar Oriente Medio. Sin embargo, se prevé que la rentabilidad de la región se debilite debido a las vulnerabilidades en los costes, especialmente en lo que respecta al suministro y el precio del combustible. Junto con una menor utilización de las aeronaves y balances más débiles, estos factores limitarán el potencial de ingresos derivado del cambio en los flujos de tráfico, lo que se traducirá en un menor margen de beneficio neto previsto para 2026.

Es probable que cualquier ganancia se concentre en el reducido número de aerolíneas con centros de conexión y conectividad establecida que unen África con Europa y Asia. Se espera que los operadores más pequeños y fragmentados soporten la mayor parte de las dificultades del entorno operativo.

Persisten las limitaciones estructurales. La infraestructura deficiente, el espacio aéreo fragmentado y la limitada coordinación transfronteriza reducen la eficiencia de la red y aumentan los costes operativos. Además, la limitada capacidad financiera y el acceso restringido al capital limitan la expansión de la flota y el desarrollo de la red.

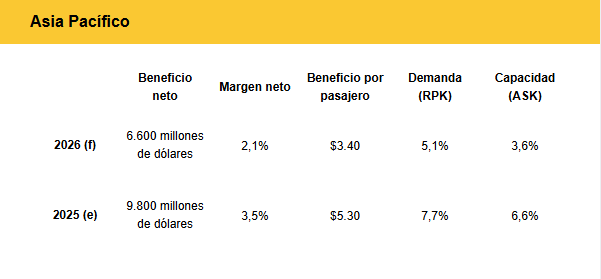

La región de Asia-Pacífico depende en gran medida de las importaciones de petróleo crudo del Golfo Pérsico, y la escasez de estos suministros puede ejercer una mayor presión sobre las refinerías y provocar desabastecimiento de combustible para aviones, así como precios más elevados que en otras regiones. Esta situación ya está generando ajustes en la capacidad, y las rutas más largas, causadas por las restricciones del espacio aéreo, conllevan un mayor consumo de combustible, una menor capacidad efectiva y mayores costos unitarios.

Los fundamentos de la demanda siguen siendo favorables, con un crecimiento continuo del tráfico de pasajeros, tanto nacional como internacional. De hecho, algunas aerolíneas de Asia-Pacífico se están beneficiando de los cambios en los flujos de tráfico relacionados con el conflicto en Oriente Medio, especialmente en las rutas Europa-Asia. La depreciación de varias monedas asiáticas, que eleva el costo en moneda local de los gastos denominados en dólares estadounidenses, sobre todo el combustible, amplifica las presiones sobre los costos.

Las interrupciones en los centros logísticos de Oriente Medio han creado oportunidades adicionales para que las aerolíneas con sede en Asia capten tráfico de carga, particularmente en las rutas comerciales Europa-Asia. Sin embargo, los cambios regulatorios en Europa, incluidos los requisitos aduaneros más estrictos para los envíos de bajo valor, pueden afectar negativamente los volúmenes del comercio electrónico. En general, si bien es probable que el crecimiento del transporte de carga se modere, las limitaciones de capacidad y los efectos de la reorientación de rutas deberían mantener las condiciones del mercado relativamente ajustadas.

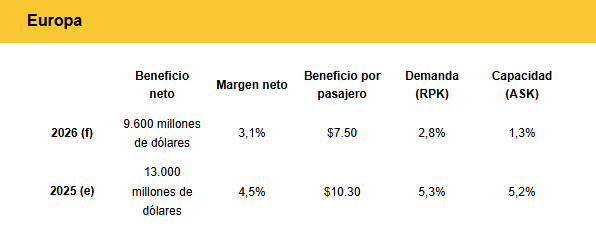

Europa, altamente dependiente de las importaciones de combustible para aviones del Golfo Pérsico, se enfrenta a una importante presión sobre los costes. Si bien parte de esta presión se mitiga gracias a una cobertura de riesgos previa a la crisis del 70 % de sus necesidades de combustible, el aumento de los costes se notará a medida que expiren dichas coberturas.

Europa ha experimentado cierto incremento del tráfico aéreo gracias a la conectividad directa entre Europa y Asia, lo que ha sustituido parte de los viajes a través de los centros de conexión del Golfo. Sin embargo, algunas zonas de Europa siguen sufriendo restricciones del espacio aéreo sobre Rusia. Es importante destacar que se prevé que un contexto macroeconómico debilitado, con un crecimiento más lento y un aumento de los costes energéticos, afecte al poder adquisitivo de los hogares.

Las aerolíneas europeas operan con presiones de costes derivadas de regulaciones onerosas, como los mandatos sobre combustibles de aviación sostenibles (SAF), así como de elevadas tasas aeroportuarias y de navegación aérea. Las huelgas en curso en varios mercados contribuyen a la interrupción de las operaciones y limitan la flexibilidad. Estos factores sugieren que la posición competitiva de Europa podría debilitarse aún más, incluso una vez que se normalicen las condiciones del mercado.

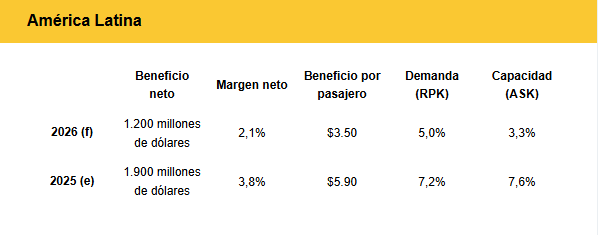

El desempeño de Latinoamérica se ve influenciado por la presión a la baja sobre varias monedas de la región, derivada de la crisis energética.

La demanda en Latinoamérica sigue siendo más sensible que en otras regiones, debido a los menores niveles de ingresos y a la menor proporción de viajes de negocios en la demanda total de transporte aéreo. Los mercados de carga podrían debilitarse, especialmente en los mercados orientados a la exportación. Sin embargo, los factores estructurales que impulsan la demanda se mantienen, lo que sugiere un ajuste gradual en lugar de abrupto.

Las aerolíneas latinoamericanas suelen operar con una flexibilidad limitada en sus balances y mayores costos de financiamiento, lo que restringe su capacidad para absorber impactos o invertir en la expansión de su flota y red. El ratio de margen neto a EBIT es aproximadamente cuatro veces superior al promedio mundial, lo que subraya esta limitación que restringe la capacidad de las aerolíneas para responder dinámicamente a los cambios en la demanda o las condiciones de costos. La combinación de estos factores sugiere que es probable que la región experimente una desaceleración más pronunciada del crecimiento, incluso si la demanda general se mantiene positiva.

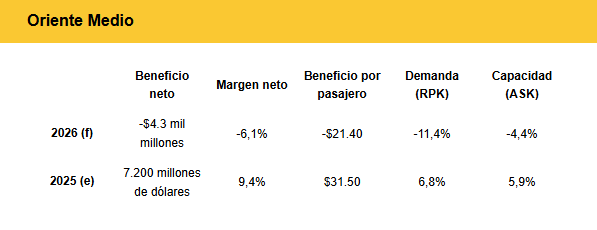

Situada en el epicentro del impacto de la guerra en Oriente Medio, se prevé que la región registre pérdidas netas en 2026. La reducción de la capacidad, las cancelaciones de vuelos, las interrupciones operativas y el aumento de los precios del combustible están elevando los gastos operativos. Mientras tanto, la pérdida de tráfico de transbordo está afectando a los factores de ocupación y aumentando los costes unitarios.

Diversas características estructurales favorecen la resiliencia de la región. Entre ellas se incluyen un entorno fiscal más favorable, un acceso relativamente seguro al suministro de combustible y un apalancamiento financiero comparativamente bajo. Además, su posición geográfica, su infraestructura consolidada y su densa red sustentan el éxito a largo plazo.

Los mercados de carga en la región también están bajo presión. Las interrupciones han reducido la capacidad efectiva y han provocado una reasignación del tráfico de carga en tránsito hacia otras regiones, lo que repercute negativamente en el rendimiento financiero.

Es probable que la recuperación inmediata dependa más de los precios que de un rápido retorno de los volúmenes. A largo plazo, las ventajas estructurales deberían favorecer la recuperación del tráfico, aunque potencialmente con márgenes más bajos, lo que podría reconfigurar la economía del modelo basado en centros logísticos.

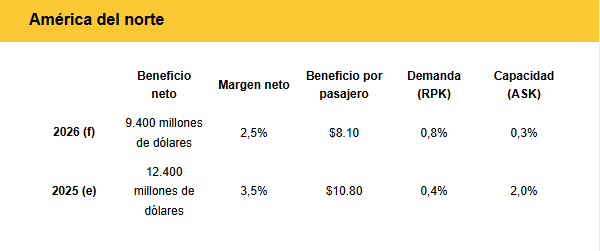

Dado que las aerolíneas norteamericanas han abandonado en gran medida la cobertura de precios del combustible, el aumento de los costos del combustible para aviones se transmite de forma más directa y rápida a las bases de costos de las aerolíneas de la región. Esto genera fuertes incentivos para respuestas inmediatas en los precios con el fin de cubrir los costos que aumentan rápidamente.

Las aerolíneas tradicionales parecen estar mejor posicionadas que las de bajo costo para afrontar la debilidad del mercado interno. Las aerolíneas de bajo costo están más expuestas a la demanda interna y, por lo general, carecen de una oferta premium significativa, lo que limita su capacidad para compensar las presiones de costos mediante la venta adicional y la segmentación de tarifas.

Las aerolíneas norteamericanas han logrado una sólida rentabilidad en los últimos años y están relativamente aisladas de las perturbaciones operativas en Oriente Medio. Sin embargo, el apalancamiento financiero es comparativamente alto, lo que aumenta la sensibilidad a las perturbaciones de costos, incluso cuando el desempeño operativo se mantiene sólido. Además, los costos laborales son elevados tras los recientes aumentos salariales.

En general, es probable que Norteamérica experimente un ajuste impulsado principalmente por los precios, con una mayor segmentación entre las aerolíneas tradicionales resilientes y las de bajo costo, que tienen mayores limitaciones.

El punto de vista del viajero

Los viajes aéreos siguen ofreciendo un valor excepcional a los consumidores. Si bien las tarifas aéreas han aumentado inevitablemente debido al alza de los precios del combustible, se prevé que el precio medio real de un vuelo de ida y vuelta (en dólares estadounidenses, incluyendo los servicios adicionales) sea de 462 dólares, un 26,3 % inferior al de 2016.

Una encuesta de opinión pública de la IATA realizada en abril de 2026 (15 países, 6500 encuestados que habían realizado al menos un viaje en el último año) reveló que el 97 % de los viajeros expresó su satisfacción con su última experiencia de viaje. Además, el 88 % coincidió en que viajar en avión mejora su calidad de vida, el 79 % en que ofrece una buena relación calidad-precio, el 81 % afirmó tener muchas opciones al buscar vuelos y el 88 % manifestó su preocupación por su capacidad para volar en el futuro.

Los pasajeros confían en una industria aérea segura, sostenible, eficiente y rentable. La encuesta de opinión pública de la IATA demostró la importancia que los viajeros otorgan al sector aéreo.

El 89% estuvo de acuerdo en que la conectividad aérea es fundamental para la economía.

El 88% afirmó que los viajes aéreos tienen un impacto positivo en las sociedades, y

El 83% afirmó que la red mundial de transporte aéreo es un factor clave para contribuir a los Objetivos de Desarrollo Sostenible (ODS) de la ONU.

El 90% espera que las futuras generaciones puedan viajar en avión para experimentar aún más del mundo.

La industria del transporte aéreo está comprometida con su objetivo de lograr cero emisiones netas de carbono para 2050. Los viajeros expresan un alto nivel de confianza en este esfuerzo: el 80 % está de acuerdo en que la industria está demostrando compromiso para trabajar en conjunto y alcanzar su ambiciosa meta; el 76 % está de acuerdo en que los líderes de la aviación se toman en serio el desafío climático; y el 78 % afirma que cree que podremos volar de forma sostenible.

La encuesta también reveló que la confianza de los viajeros se mantiene alta incluso con la proliferación de conflictos, incluyendo guerras. En general, el 41 % dijo que planeaba viajar más en los próximos 12 meses que en los 12 meses anteriores (y un 52 % adicional indicó que planeaba viajar al mismo nivel). El 91 % dijo que volar es seguro, y el 85 % dijo que es más seguro hoy que nunca. Los viajeros desean estar informados: el 86 % afirma consultar las recomendaciones gubernamentales de viaje al reservar, el 84 % investiga más antes de viajar, el 81 % expresa su preocupación por las interrupciones causadas por conflictos geopolíticos y el 71 % reserva con menos antelación para evitar sorpresas. Sin embargo, el 68 % indicó que no ha modificado sus hábitos de viaje.

> Perspectivas globales para el transporte aéreo en 2026

> Discurso de Willie Walsh sobre el estado de la industria mundial del transporte aéreo