La Asociación Internacional de Transporte Aéreo (IATA) publicó datos sobre la demanda mundial de pasajeros correspondientes a mayo de 2026. La demanda internacional disminuyó un 1,6% en comparación con mayo de 2025. La demanda interna se contrajo un 3,1% en el mismo periodo.

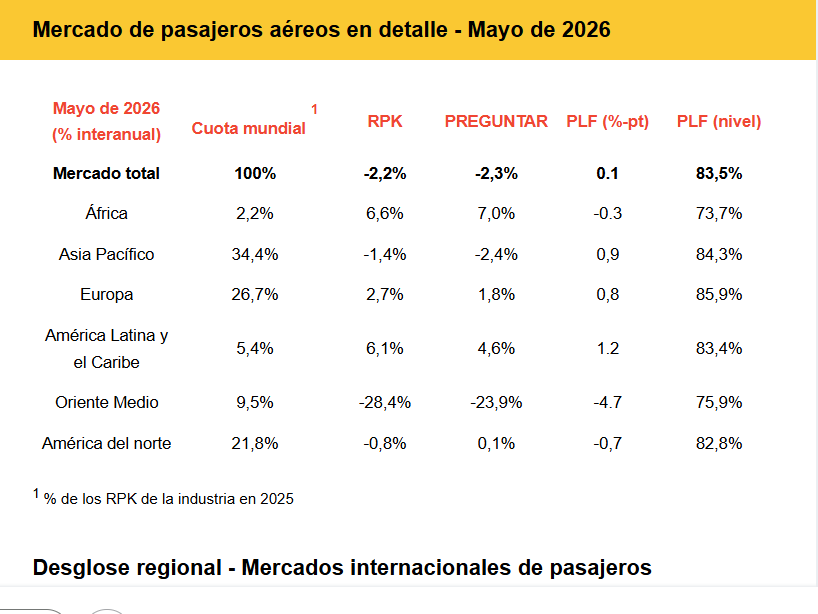

La demanda total, medida en kilómetros-pasajero de ingresos (RPK), disminuyó un 2,2 % en comparación con mayo de 2025. Excluyendo Oriente Medio, la demanda creció un 0,7 %. La capacidad total, medida en kilómetros-asiento disponibles (ASK), disminuyó un 2,3 % interanual. El factor de ocupación fue del 83,5 % (+0,1 puntos porcentuales en comparación con mayo de 2025), un máximo histórico para mayo.

La demanda internacional disminuyó un 1,6% en comparación con mayo de 2025. Excluyendo Oriente Medio, la demanda creció un 3,1%. La capacidad se redujo un 2,4% interanual y el factor de ocupación fue del 83,7% (+0,7 puntos porcentuales en comparación con mayo de 2025).

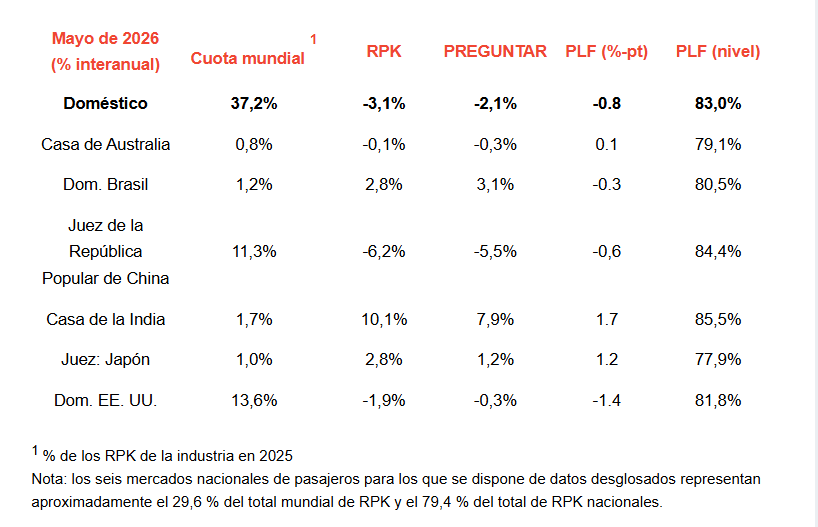

La demanda interna se contrajo un 3,1% en comparación con mayo de 2025. La capacidad disminuyó un 2,1% interanual. El factor de carga fue del 83,0% (-0,8 puntos porcentuales en comparación con mayo de 2025).

“La demanda de pasajeros aéreos disminuyó un 2,2% interanual en mayo debido al impacto de la guerra en Oriente Medio. El descenso se concentró en las aerolíneas de Oriente Medio, con una caída interanual del 28,4%. Esto representa una mejora significativa con respecto a la caída del 46,6% registrada en abril, lo que demuestra la resiliencia de la región. Cabe destacar que también se observaron contracciones interanuales en la demanda tanto en Norteamérica como en Asia, relacionadas principalmente con las condiciones del mercado interno en Estados Unidos y China.

En general, la demanda de mayo se mostró bastante resiliente a pesar de los altos precios del combustible y las tarifas aéreas. Si bien la reciente y pronunciada caída de los precios del petróleo es un hecho alentador, es probable que los desafíos creados por la guerra persistan durante algún tiempo. El suministro de petróleo a través del Estrecho de Ormuz sigue siendo incierto y es probable que pase un tiempo antes de que el beneficio de los precios más bajos del petróleo se refleje en la normalización de los precios del combustible para aviones. Mientras tanto, las aerolíneas que operan con un margen del 2,0% no tendrán más remedio que seguir poniendo a prueba la resiliencia de la demanda con tarifas más altas que intenten cubrir los elevados costos del combustible”, afirmó. Willie Walsh, Director General de la IATA.

El RPK internacional cayó un 1,6%, con una disminución de la capacidad del 2,4%. El ritmo de descenso se redujo en comparación con abril y muchas regiones alcanzaron factores de ocupación récord en mayo, con la única excepción de Oriente Medio, que registró un descenso en el factor de ocupación.

Las aerolíneas de Asia-Pacífico lograron un aumento interanual de la demanda del 1,3%. La capacidad disminuyó un 1,1% interanual y el factor de ocupación fue del 85,3% (+2,0 ppt en comparación con mayo de 2025). En Vietnam, las restricciones más estrictas a las importaciones de combustible para aviones provocaron importantes recortes de capacidad en las rutas de corta distancia, lo que resultó en una disminución del tráfico internacional intraasiático durante el mes.

Las aerolíneas europeas experimentaron un aumento interanual de la demanda del 3,8%. La capacidad aumentó un 2,3% interanual y el factor de ocupación fue del 85,4% (+1,2 ppt en comparación con mayo de 2025). Cabe destacar el aumento del 15% en el tráfico directo a Asia, lo que refleja un cambio continuo hacia los servicios directos entre las dos regiones.

Las aerolíneas norteamericanas aumentaron la demanda un 1,0% interanual. La capacidad aumentó un 0,6% interanual y el factor de carga fue del 84,0% (+0,4 ppt en comparación con mayo de 2025).

Las aerolíneas de Oriente Medio vieron una disminución de la demanda del 28,8% interanual. La capacidad cayó un 24,3% interanual y el factor de carga fue del 76,1% (-4,8 ppt en comparación con mayo de 2025). Los impactos de la guerra de Irán siguen causando una comparación de tráfico interanual muy negativa, pero mes a mes el impacto está disminuyendo y la tasa de descenso fue casi la mitad que la de abril.

Las aerolíneas latinoamericanas lograron un aumento de la demanda del 10,5% interanual. La capacidad subió un 9,0% interanual. El factor de carga fue del 85,0% (+1,2% ppt en comparación con mayo de 2025).

Las aerolíneas africanas vieron un aumento de la demanda del 8,9% interanual. La capacidad aumentó un 8,3% interanual. El factor de ocupación fue del 73,4% (+0,4 puntos porcentuales en comparación con mayo de 2025).

Mercados nacionales de pasajeros

El número de pasajeros-kilómetro transportados en vuelos nacionales disminuyó un 3,1 % en mayo de 2026 en comparación con el mismo mes del año anterior. La mayor caída se registró en China, lo que podría estar relacionado con el aumento de las tarifas y/o la celebración del Festival del Bote del Dragón en junio de este año. Estados Unidos también experimentó un descenso notable, mientras que la mayoría de los demás mercados registraron un crecimiento moderado.

Nota: los seis mercados nacionales de pasajeros para los que se dispone de datos desglosados representan aproximadamente el 29,6 % del total mundial de RPK y el 79,4 % del total de RPK nacionales.