Según un interesante informe de IATA de las 108 aerolíneas operativas en 2016, 52 dejaron de volar por declararse en banca rota. A pesar del conflicto armado entre Rusia y Ucrania la red europea creció. Desde el viejo continente las rutas que más crecieron fueron las que conectan con Asia-Pacifico y con Medio Oriente. Estas últimas ahora se ven directamente afectadas.

El mercado de la aviación en Europa está experimentando una expansión significativa, con un aumento del 26 % en el número de pasajeros en 2025 en comparación con 2016. Este crecimiento se sustenta en una red de 22 000 rutas, lo que representa un incremento del 9 % en la última década. Excluyendo el impacto de los conflictos en Rusia y Ucrania, la red europea ha crecido un 15 % desde 2016.

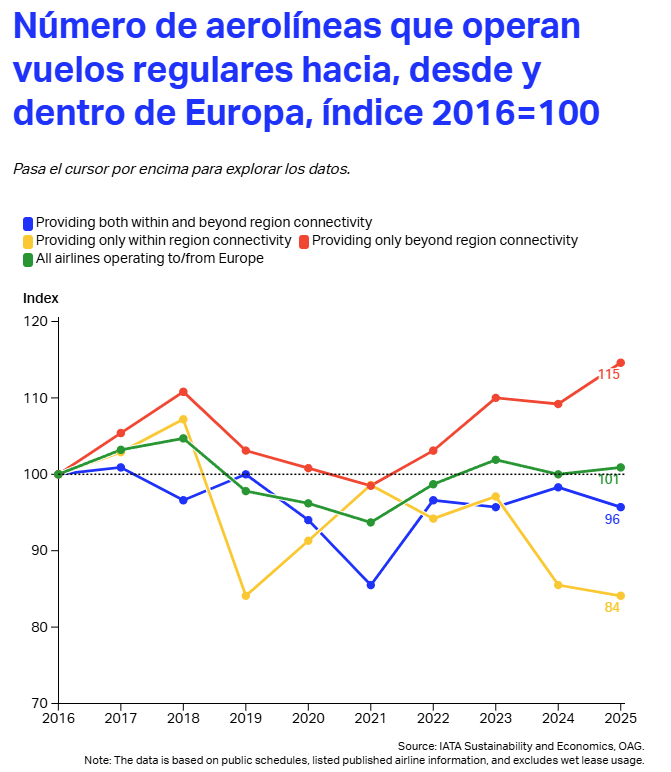

Las opciones de vuelos de larga distancia para los viajeros europeos han proliferado. El número de aerolíneas que operan rutas a otros continentes aumentó a 261 en 2025, frente a las 247 de 2016. Cabe destacar que, en 2025, hasta 149 aerolíneas ofrecían exclusivamente conexiones fuera de Europa, lo que supone un incremento del 15 %.

Las rutas hacia la región de Asia-Pacífico aumentaron un 61%, y las rutas hacia Oriente Medio y África también crecieron hasta un 45%. Esta expansión ofrece a los pasajeros europeos una mayor variedad de opciones, más destinos y una mayor flexibilidad en los horarios.

En Europa, sin embargo, la situación es más compleja. Si bien el número de rutas dentro de la región aumentó un 15 % desde 2016, el número de aerolíneas que las operan disminuyó casi un 9 %. Las aerolíneas que operan exclusivamente dentro de Europa se redujeron un 16 %, hasta llegar a 58, lo que supone un descenso del 28 % con respecto al máximo de 74 alcanzado en 2018. Como resultado, un número menor de aerolíneas gestiona ahora una mayor parte de la red regional.

Mantener el servicio entre zonas menos pobladas resulta cada vez más difícil. De todas las rutas canceladas en el programa de 2025, el 91 % había ofrecido menos de 20 000 asientos en 2024. Esto pone de manifiesto que las rutas con baja demanda son las más vulnerables a las fluctuaciones del mercado y al aumento de las cargas financieras externas.

De las 108 aerolíneas activas en 2016 que ya no operan en Europa, casi la mitad (52) cerraron por bancarrota. Otras 8 cesaron sus operaciones tras importantes reestructuraciones o fusiones, mientras que 17 siguen activas pero ya no ofrecen vuelos regulares.

Además, 31 aerolíneas se retiraron de Europa para centrarse en otros mercados globales. Esta ola de quiebras explica gran parte de la reciente consolidación del mercado, lo que representa un alejamiento de las fusiones estratégicas y un acercamiento a un entorno operativo más complejo que podría dejar a las comunidades más pequeñas sin conectividad esencial.

https://www.iata.org/en/publications/economics/chart-week/chart-of-the-week-2-april-2026/